رصد-أثير

إعداد: جميلة العبرية

أصدر سعادة سعـود بن ناصـر الشكيلي رئيس جهاز الضرائب قـرارًا رقم ٢٠٢٣/٥٢١ بتعديل بعض أحكام اللائحة التنفيذية لقانون ضريبة القيمة المضافة استنادا إلى قانون ضريبة القيمة المضافة الصادر بالمرسوم السلطاني رقم ۲۰۲۰/۱٢١، وإلى اللائحة التنفيذية لقانون ضريبة القيمة المضافة الصادرة بالقرار رقم ٢٠٢١/٥٣.

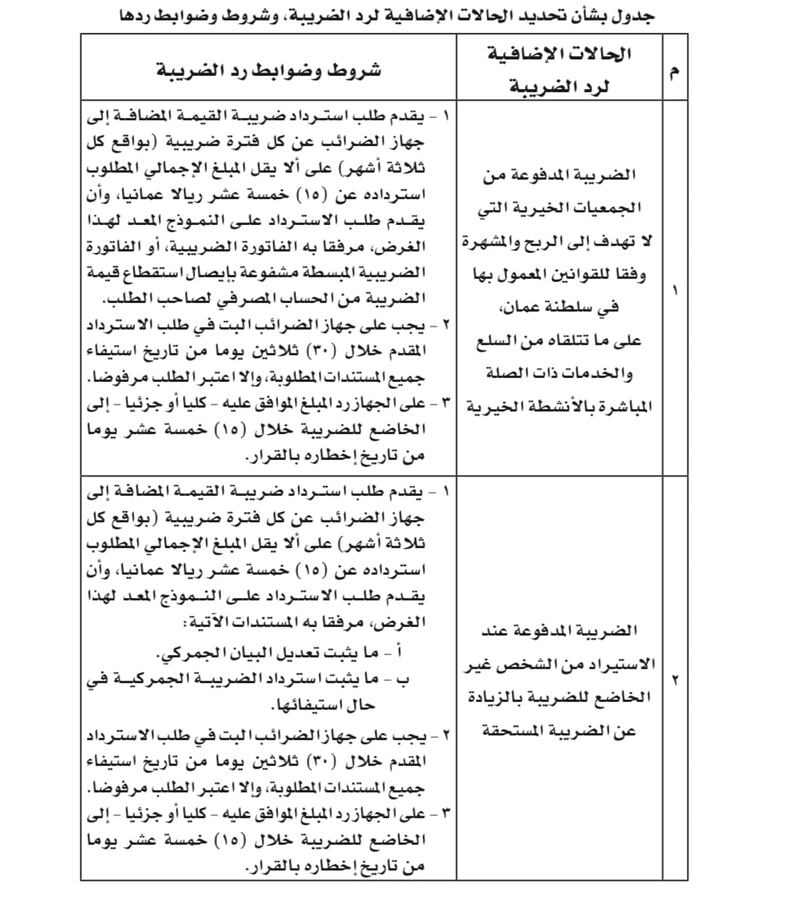

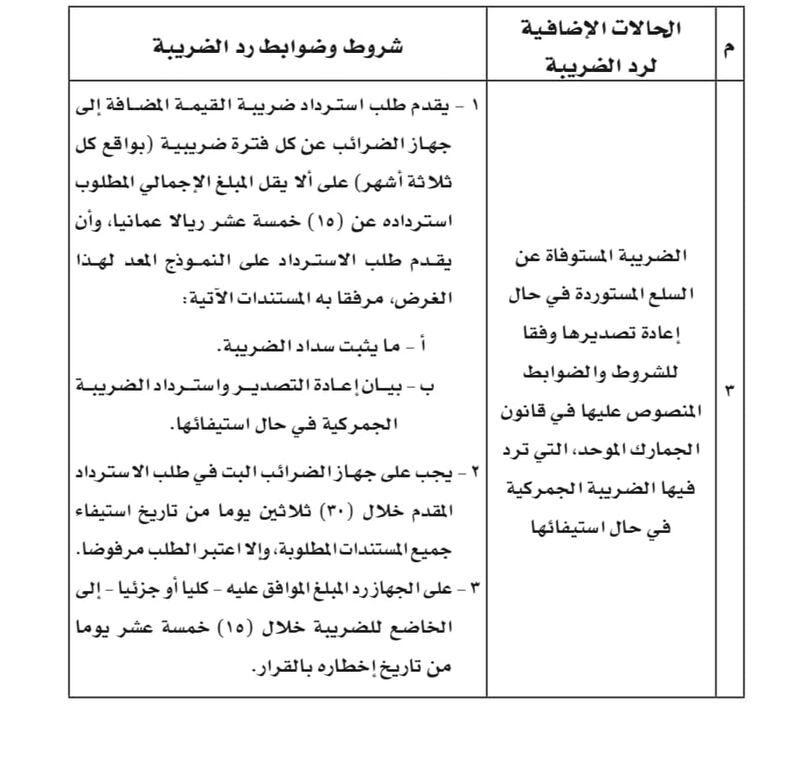

وجاء في القرار بأن يلحق باللائحة التنفيذية لقانون ضريبة القيمة المضافة جدول بشأن تحديد الحالات الإضافية لرد الضريبة، وشروط وضوابط ردها، ويعد جزءا لا يتجزأ منها.

كم أشار القرار إلى إضافة مادة جديدة إلى اللائحة التنفيذية لقانون ضريبة القيمة المضافة المشار إليها، نصها الآتي:

المادة (196 مكررا)

تحدد الحالات الإضافية لرد الضريبة، وشروط وضوابط ردهـا وفقا للجدول المرفق

وبرصد “أثير” فإن الفصل السادس من قانون ضريبة القيمة المضافة “التوريدات المعفاة والخاضعة لمعدل الصفر بالمائة” أشار في مواده من ٤٧-٥٣ إلى السلع والتوريدات المعفاة من الضريبة المضافة منها الأمتعة الشخصية والهدايا التي ترد بصحبة المسافرين القادمين إلى سلطنة عمان، ومستلزمات ذوي الاحتياجات الخاصة، والسلع المستوردة للهيئات الدبلوماسية والقنصلية والمنظمات الدولية، وإلى رؤساء وأعضاء السلكين، ما يستورد للقوات المسلحة وقوى الأمن بجميع قطاعاتها…إلخ

كما أشار الفصل العاشر من القانون إلى حالات تحصيل الضريبة وردها والتي وردت في المادة المادة (٨٧) بأن ترد الضريبة طبقا للشروط والأوضاع التي تحددها اللائحة، وذلك في الحالات الآتية:

١ – الضريبة المدفوعة من الخاضع للضريبة زيادة عن الضريبة المستحقة.

٢ – الضريبة المدفوعة من الحكومات الأجنبية والهيئات والبعثات الدبلوماسية والقنصلية والعسكرية والمنظمات الدولية، ورؤساء وأعضاء السلكين: الدبلوماسي والقنصلي المعتمدين لدى السلطنة، وبشرط المعاملة بالمثل.

٣ – الضريبة المدفوعة من أي شخص ليس له محل إقامة في السلطنة، أو في أي من دول المجلس، وغير خاضع للضريبة.

٤ – الضريبة المدفوعة من أي شخص له محل إقامة في أي من دول المجلس، وخاضع للضريبة فيها، وليس له محل إقامة في السلطنة، وغير خاضع للضريبة فيها.

٥ – الضريبة المدفوعة من السياح الزائرين للسلطنة على السلع المشتراة منها، والتي يحملونها معهم في أمتعتهم الشخصية عند مغادرتهم إلى خارج دول المجلس.

٦ – أي حالات أخرى يصدر بتحديدها قرار من الرئيس.